Leder

Nok er nok!

Struktureringen har ikke bare bidratt til at de store blir større. Alle tjener mer.

TIDLIGERE FISKERIDIREKTØR PETER Gullestad sa det enkelt. Frem til 1990 gikk det meste galt i fiskerinæringen. Myndighetene pøste på med milliarder av kroner i årlig støtte, men underskuddene bare økte og økte. Fiskeriene ble et subsidiesluk. Så ble statsstøtten avviklet, vi fikk gode strukturordninger og fiskeflåten begynte å tjene penger.

Det har den bare fortsatt med!

I «Norsk Fiskerinæring» liker vi å lage lister. Lister over de største sjømatbedriftene, de største oppdrettsbedriftene og de største fiskebåtrederiene. Lister over lakseslakterier og lister over hvem som kjøper mest torsk. I senere år har vi også, med god hjelp fra Fiskeridirektoratet, laget lister over omsetningen til samtlige fiskebåter i Norge. Oversikten presenteres i to løp; først i slutten av januar og så en oppdatert versjon i begynnelsen av mars. Listen for 2025 finner du ved å trykke her.

I 1990 var det rundt 13.000 aktive fiskefartøyer i Norge, dvs. fartøyer med fangstinntekt. Ti år senere var antallet redusert til ca. 8.500. Strukturordningene var begynt å virke for alvor. I fjor var det 4.491 fiskebåter med registrert fangstinntekt. Bare siden årtusenskiftet er altså antallet nesten halvert.

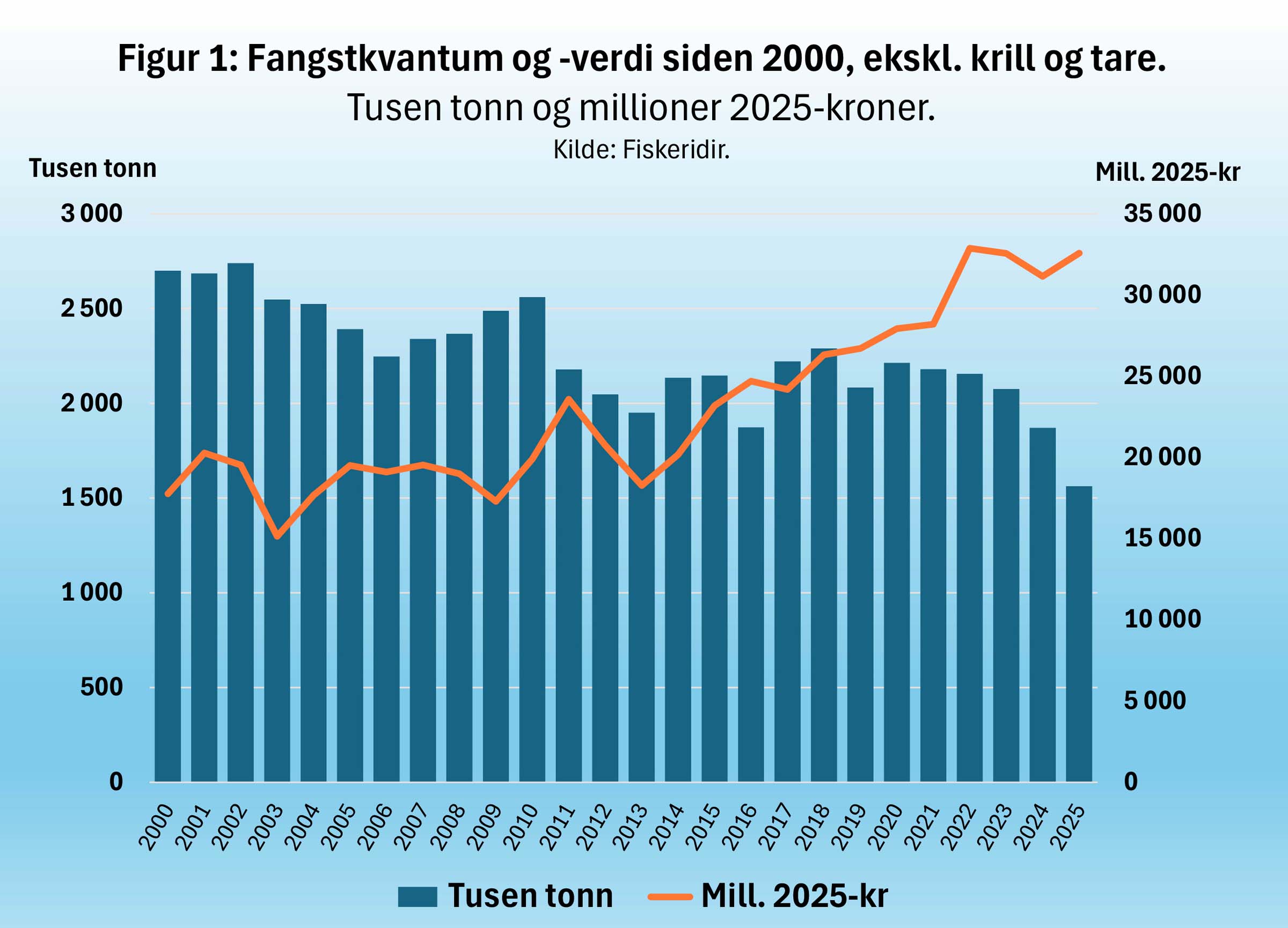

Figur 1 viser utviklingen i fangstkvantum og førstehåndsverdi de siste 25 årene. Førstehåndsverdien er oppgitt i faste 2025-kroner. Vi har med andre ord justert for inflasjonen. Figuren omfatter ikke krill og alger, arter som egentlig bare bidrar til å forvirre.

I fjor fanget vi nesten 500.000 tusen tonn krill og alger til en førstehåndsverdi av ca. 200 millioner kroner. Disse artene sto altså for hele 24 prosent av det totale fangstkvantumet, men bare 0,6 prosent av fangstverdien. Figuren er ikke vanskelig å lese. Fangstkvantumet eksklusiv krill og tare har gått jevnt nedover de siste 25 årene, og særlig de siste fem. Fangstverdien har gledelig nok bare økt, ikke minst de siste ti årene. Det er på mange måter et lite under og viser hvor attraktiv norsk sjømat er blitt.

SIDEN VI FOR ALVOR BEGYNTE med strukturering rundt 1990 har det blitt langt færre fiskebåter. Enkelte hevder at vi nå har strukturert nok dersom politikerne mener alvor med ønsket om å opprettholde bosettingen og sysselsettingen langs norskekysten, og særlig nordpå. For 25 år siden omsatte de største fabrikktrålerne i Norge for rundt 40 millioner kroner hver. Det samme gjorde de største ringnotfartøyene. Ferskfisktrålerne fisket for 30 millioner. Men det fartøyet som fisket for mest i 2000 hadde ikke engang kommet med blant de 200 største i fjor. På plass nummer 200 i 2025 ligger nemlig det pelagiske fartøyet «Håflu» fra Bokn kommune i Rogaland, som fisket for 48 millioner. Det forteller alt om utviklingen.

I fjor var det hele 98 fartøyer med over 100 millioner i fangstverdi. Listen, per begynnelsen av februar, toppes av stortråleren «Sørkapp» tilhørende Nergård-konsernet. Denne båten alene fisket for over 300 millioner kroner i 2025. Så vidt vi vet er det første gang en fiskebåt i Norge har en fangstverdi på over 300 millioner.

Struktureringen har ikke bare bidratt til at de store blir større. Alle tjener mer. I femårsperioden 1990-94 hadde fiskeflåten en negativ resultatgrad før skatt på minus 2,3 prosent. Fra 2000 til 2004 var den pluss 1,7 prosent, fra 2010 til 2014 8,2 prosent og fra 2020 til 2024 12,8 prosent. I dag har fiskeflåten en vesentlig bedre inntjening enn de fleste andre næringer i Norge. Lønnsnivået er også langt høyere. Kanskje bør vi nå begynne å forstå de som mener at strukturprosessen har gått for langt — at nok er nok!

Se den foreløpige oversikten over fangstvolum og -verdi for norske fiskefartøyer: