Skrevet av:

Frode BLAKSTAD

Av: Frode Blakstad, er partner og arbeidende styreleder i INAQ AS i Trondheim

Denne artikkelen tar utgangspunkt i en rapport utgitt av INAQ i januar 2025 der vi har kartlagt markedet for smolt- og postsmolt i Norge. Rapporten fokuserer på følgende:

- Analyse av dagens og fremtidens marked frem mot 2030.

- Hvordan vil markedet for smolt og postsmolt i Norge se ut i 2030?

- Hva er de store driverne og hvilke scenarioer for settefisk og matfisk er realistiske i 2030?

- Holder settefiskproduksjon følge med produksjonsvekst og endringer i produksjonsform?

Til å bistå med meg med denne artikkelen, har jeg fått god hjelp fra seniorrådgiver Sondre Refsnes i INAQ AS.

Ny smoltstrategi

Smolt har tradisjonelt blitt definert som fisk som er klar til å settes ut i sjøen og som vanligvis veier mellom 80-250 gram. De siste årene har det vært en tydelig trend mot bruk av postsmolt — fisk som har blitt satt ut senere i vekstfasen og som veier mellom 250-800 gram ved utsett. Å sette ut større fisk i sjø kan ha flere fordeler. Først og fremst handler det om å redusere tidsbruk i eksponerte omgivelser. Å ha fisken 10 måneder i sjøen heller enn 16, vil redusere risiko for lakselus og lusebehandling. I tillegg reduseres sannsynlighet for at fisken pådrar seg ulike sykdommer og det gir lavere eksponering mot maneter og alger. En slik strategi bidrar til lavere dødelighet og økt fiskevelferd.

Dernest kan postsmoltstrategier gi økt konsesjonsutnyttelse gjennom bedret slakteprofil og raskere omløpshastighet på lokalitetene. De siste årene har man også blitt pålagt en ny skatteprofil, hvor verdiskapingen i sjø beskattes hardere enn verdiskaping på land. Det gir insentiver til å flytte mer produksjon og lønnsomhet til aktivitet på land.

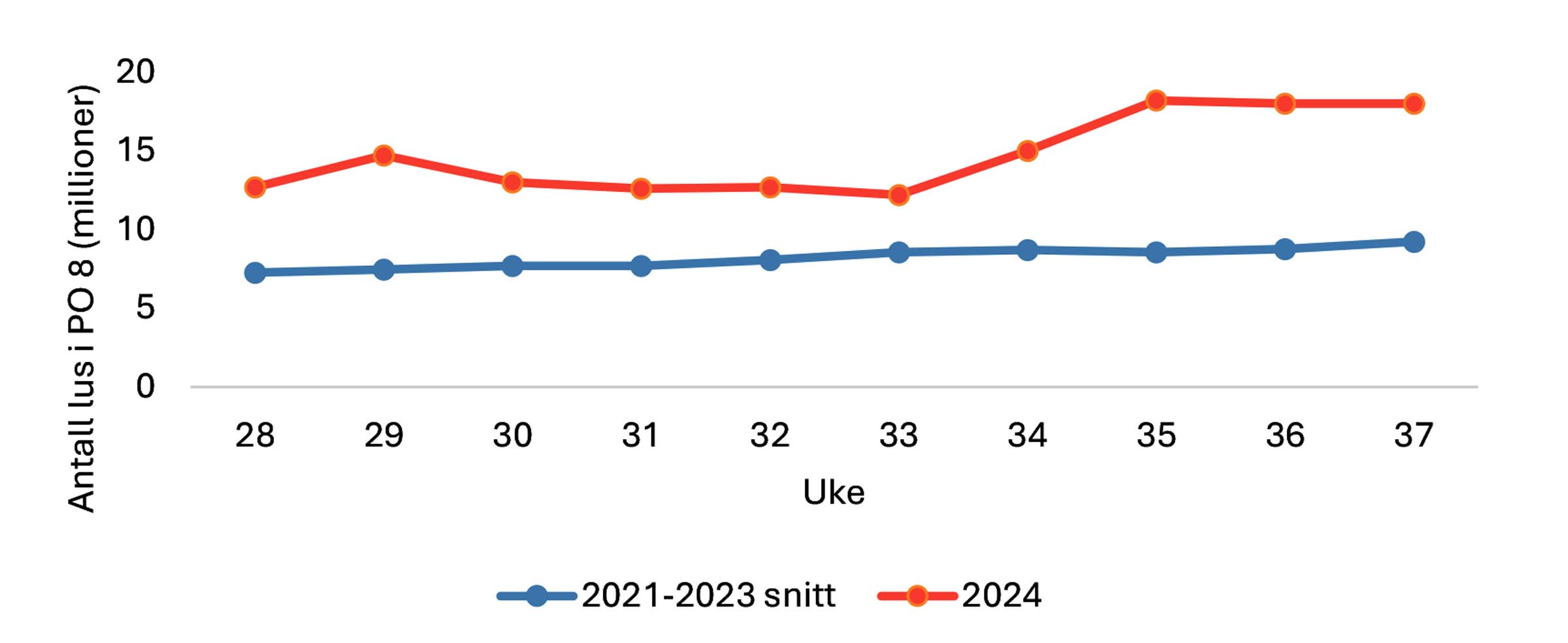

Postsmoltstrategier har vært testet ut over hele landet, men i større grad sør for Hustadvika, gitt større utfordringer med lus der. Dette har i sin tur medført økt utbygging av settefiskanlegg med postsmoltkapasitet, slik som Lerøys anlegg ved Kjærelva og MOWI Haukå. For produksjonsområde 6 og nordover, har ikke utfordringene med lus vært like store. Derfor har heller ikke investeringene vært like store. Men sommeren 2024 skjedde en vesentlig endring når det gjelder temperaturer. En sommer preget av ekstreme sjøtemperaturer i Nord Norge med til tider 4-5 grader varmere enn normalen, ga store lusepåslag. Det ser vi av figur 1, som viser antall lus i PO 8 i millioner stk. per uke fra uke 28 til og med uke 37.

Oppdretterne var ikke forberedt på dette, og måtte gjennomføre ekstra lusebehandlinger og slakte ut store mengder fisk. Noen av erfaringene av dette var mangel på båter til avlusing og manglende erfaring med denne typen ekstreme situasjoner.

Mye på gang, men er det nok?

Vi har gjort et estimat over settefisk som må produseres i 2030 opp mot den faktiske etterspørselen fra oppdretterne. Vår hypotese er at man har overkapasitet uavhengig av hvilke scenario for produksjonsvekst man legger til grunn. Problemene oppstår når man må hensynta postsmoltstrategier.

Legger man til grunn uttalte strategier fra de store oppdretterne og det generelle behovet for større smolt, ser situasjonen annerledes ut. En postsmoltstrategi vil kreve en helt annen sammensetning av produksjonskapasiteten i settefiskfasen enn hva tilfellet er i dag. De planlagte prosjektene vil ikke ha tilstrekkelig kapasitet til å demme opp for veksten i etterspørselen som vil komme fra oppdretterne.

Som en tilleggsutfordring kommer den midlertidige stansen i tildeling av nye konsesjoner for landbasert oppdrett. Laksetildelingsforskriften paragraf 7-3 fastsatte i 2022 midlertidig stans i muligheten for å søke om nye tillatelser til akvakultur av laks, ørret og regnbueørret på land. Fra 26. mai 2023 er det åpnet for å søke om nye tillatelser til settefisk og stamfisk på land i resirkuleringsanlegg, hvor minimum 95 prosent av vannet i anlegget gjenbrukes. Dette gjelder dog ikke gjennomstrømningsanlegg eller hybride varianter, som typisk er mindre kapitalkrevende anlegg å sette opp.

Ifølge vår analyse foreligger det i dag planer om 15-20 prosjekter for landbasert postsmoltproduksjon fra Hustadvika og nordover. I dag er situasjonen, at flere av de planlagte prosjektene ikke er finansiert. Når disse i utgangspunktet ikke vil være tilstrekkelig til dekke opp det økte behovet, risikerer man at underinvesteringene i settefisk vil være en bremsekloss for den potensielle produksjonsveksten i sjø for PO 6 til 13.

Situasjonen er mindre utfordrende lenger sør. Produksjonsområdene 1 til 5 har gjennom de siste årene bygd opp en stor kapasitet for postsmoltproduksjon på land, og har videre flere planlagte anlegg og utvidelser enn sine nordlige naboer.

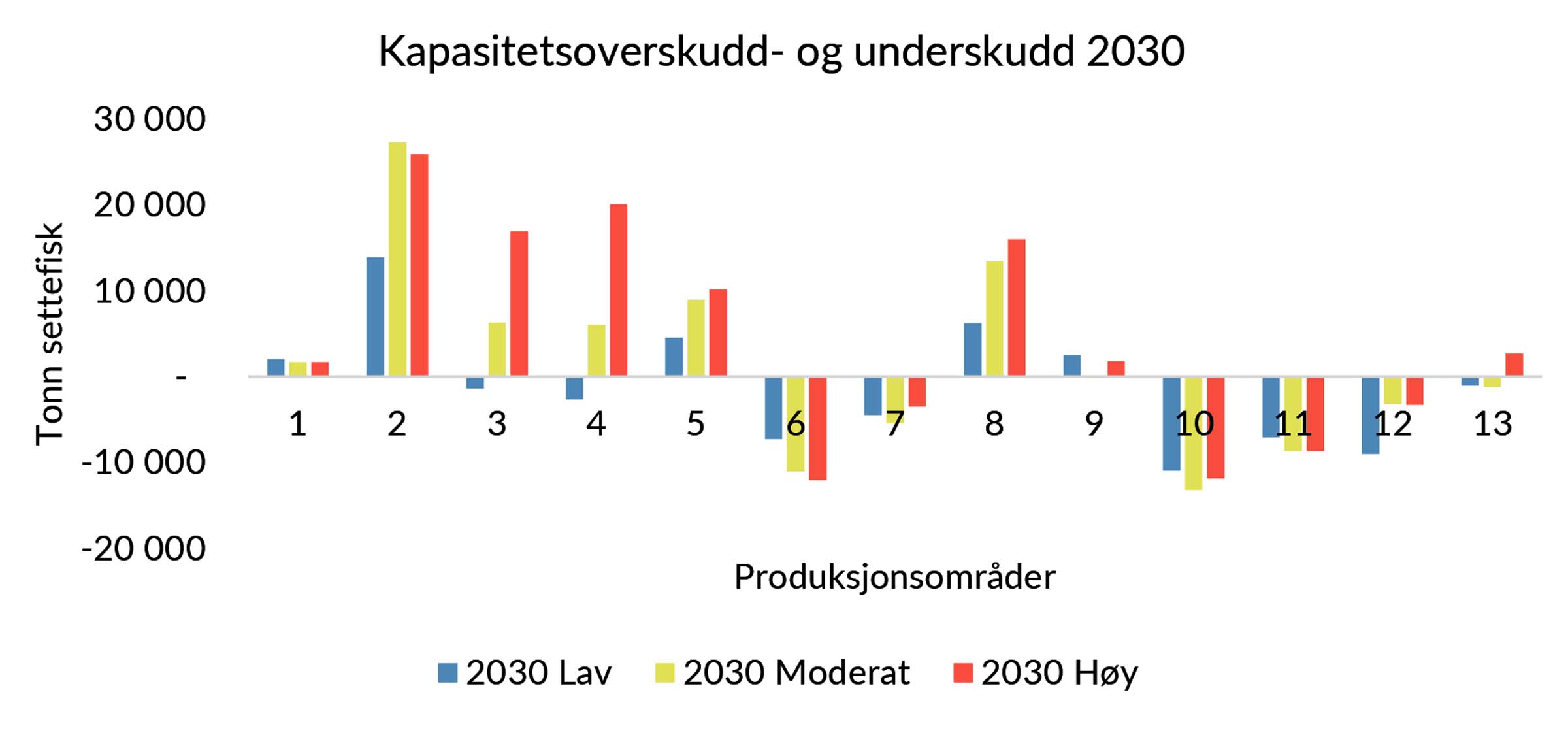

INAQ har simulert tre ulike scenario (lav, moderat og høy) for å vurdere settefiskkapasiteten per produksjonsområde i 2030. De fremkommer av figur 2. Scenarioene viser en konstant trend mot overkapasitet i PO 1 til 5 og underkapasitet i PO 6 til 13. Scenarioene viser også at den nevnte overkapasiteten er større enn underkapasiteten i 2 av de 3 tilfellene. Da er det vel bare å sende postsmolten nordover?

Her oppstår det noen utfordringer. For det første er den nevnte overkapasiteten trolig optimistisk. Det er også sannsynlig at denne overkapasiteten vil benyttes lokalt til utsett av enda større settefisk. Videre finnes det forvaltningsmessige hindringer som kan gjøre en transport over ulike produksjonsområder vanskelig, og spesielt transport nordover.

Det har lenge vært en praksis i næringen med lange transporter av smolt. Fiskevelferd kan ivaretas gjennom riktig utrusting av båter, gjennomtenkte transportruter, god overvåking underveis og godt samarbeid mellom de ansvarlige parter. Men storstilt smolttransport over lange distanser vil beslaglegge stor brønnbåtkapasitet.

Postsmoltproduksjon i sjø

Hensynet til kontroll og forebygging av pankreassykdom (PD) ligger bak mye av arbeidet med biosikkerhet, både hos myndigheter og næringsaktører. Områdesamarbeidet for biosikkerhet for PO 4, 5, 6 og 7 — et samarbeid mellom Åkerblå og Aqua Kompetanse på vegne av oppdrettsaktørene — slår fast at det i prinsippet ikke skal fraktes smolt nord over Hustadvika eller nord over Buholmsråsa. Unntak kan vurderes etter risikovurdering. Transport av landbasert postsmolt fra PO 1 til 5 til PO 6 til 13 med brønnbåt vil trolig ikke være umulig i 2030, men det vil definitivt være mer krevende enn en lokal produksjon.

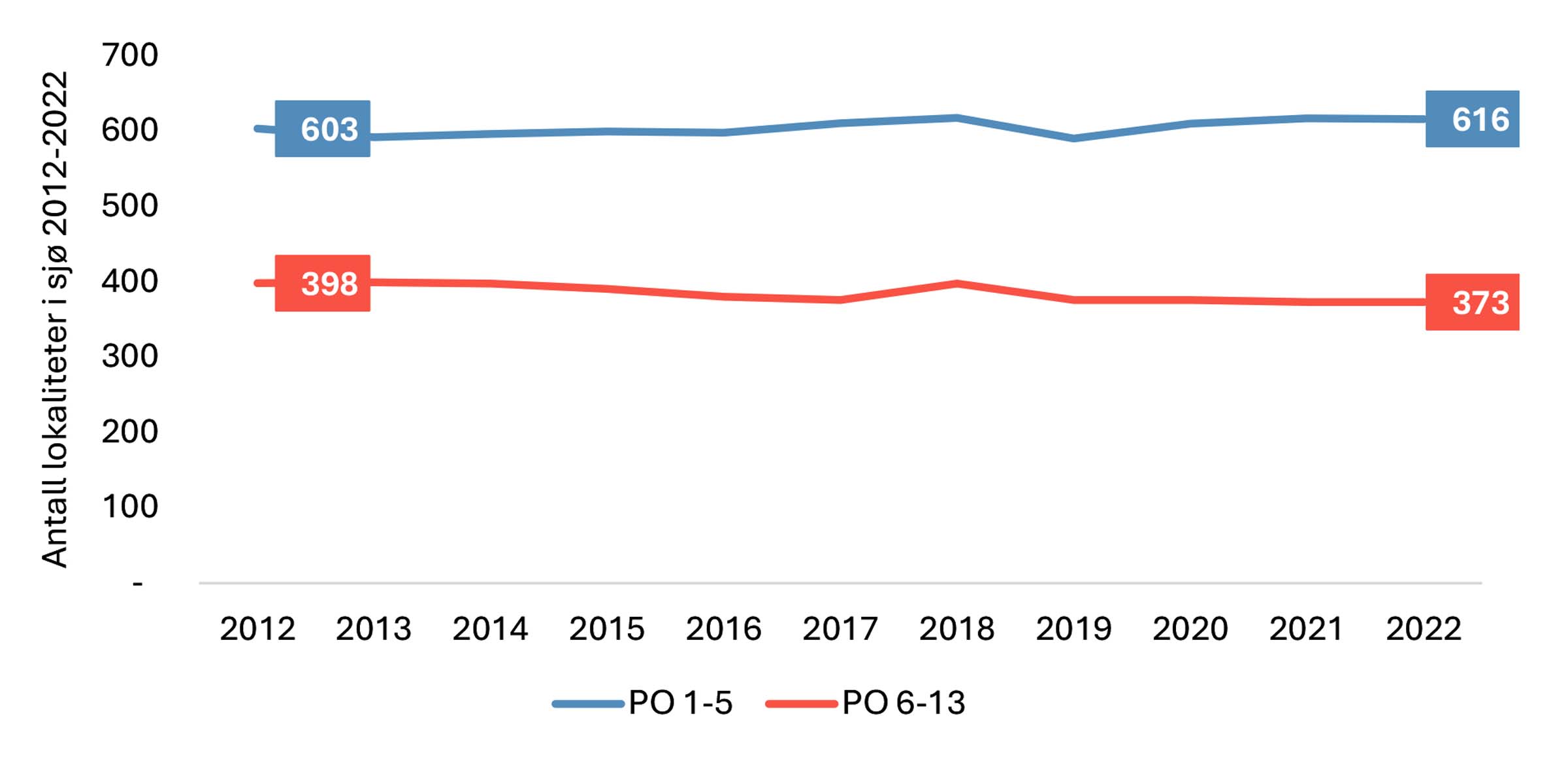

Postsmoltstrategien kan gjennomføres på andre måter. Postsmolt-produksjon i sjø kan redusere behovet for etablering på land, og det finnes i dag flere teknologiske løsninger man kan velge mellom. Det er dog noen utfordringer knyttet også til dette. For det første er det i dag utelukkende matfiskoppdrettere som kan produsere postsmolt i sjø på eksisterende lokaliteter. Det høyner barrieren for nyetableringer i produksjonen. Ytterligere lokalitetskapasitet for postsmoltproduksjon kan også være en utfordring. I PO 6 til 13 var det faktisk færre lokaliteter i 2022 enn i 2012. Det ser vi av figur 3. Her spiller også den asymmetriske beskatningen inn. Det gir, som sagt, insentiver til postsmoltproduksjon på land.

Kraft som begrensende faktor

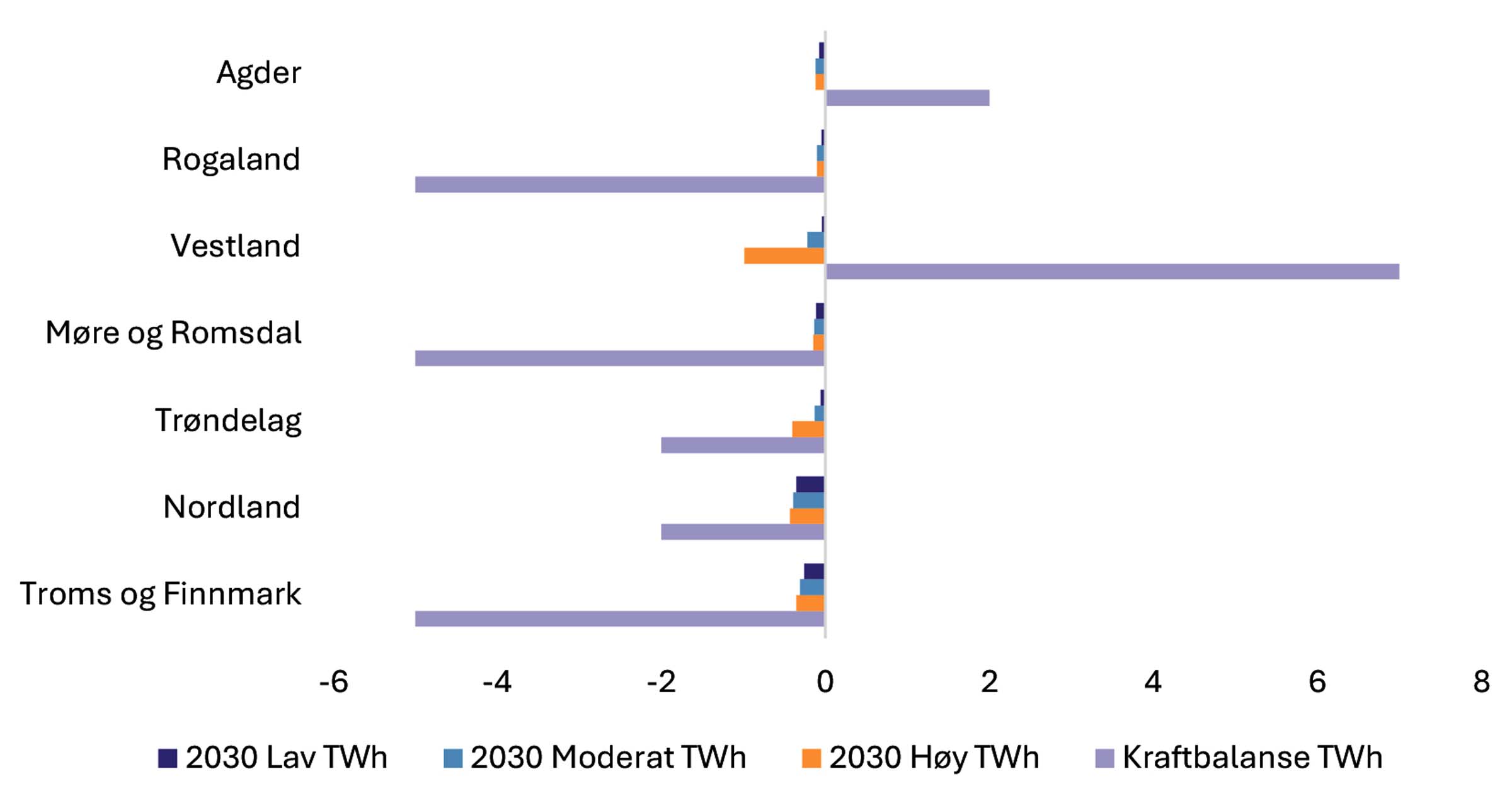

Kraftløftet, et samarbeidsprosjekt mellom NHO og LO, har simulert kraftbalanse på fylkesnivå i 2030. Se figur 4. Denne viser generelt et forventet kraftunderskudd i flere fylker, og særlig i fylker fra Møre og Romsdal og nordover. Vi ser videre at behovet for kraft til settefisk og matfisk på land vil være stort i alle scenario fra PO 6 og nordover. Det er også tilfellet for PO 3 og 4, men her simuleres det et kraftoverskudd i 2030. For PO 6 til 13 er det derimot konsekvent kraftunderskudd. Særlig Troms og Finnmark vil ha vanskeligheter for å skaffe kraft til nye og/eller større settefiskanlegg gitt det store kraftunderskuddet generelt.

Hva innebærer så dette? Prosjekter som per i dag ikke har reservert kapasitet i kraftnettet kan få store utfordringer med tilgang. Prosjekter som derimot i dag har reservert tilgang på kraft, står i en særstilling og bør ha større sannsynlighet for å bli bygd ut.

Lønnsomhetsrokade

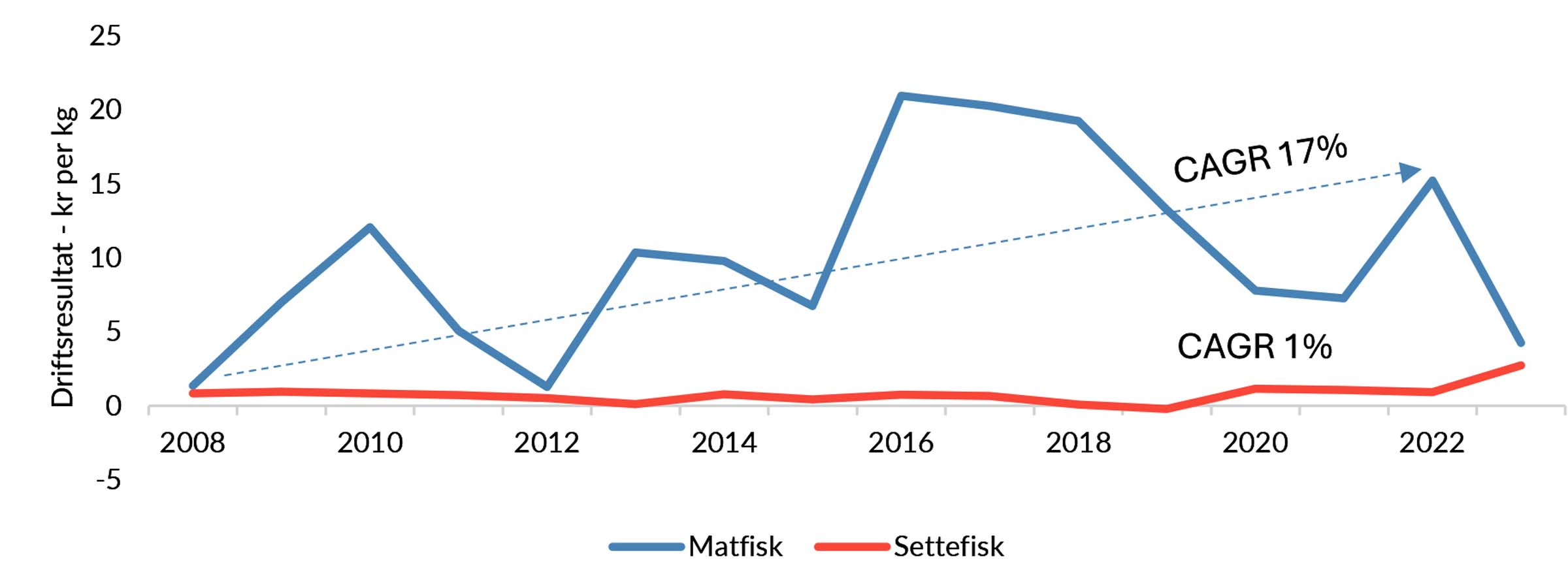

Lønnsomheten i oppdrettsnæringa har vært oppadgående de siste 15 årene. Dog har lønnsomheten fra økte salgspriser og effektiviseringsgevinster primært tilfalt matfiskoppdrettere. I gjennomsnitt har matfiskoppdretterne hatt en sammensatt årlig vekstrate (CAGR) på 17 prosent fra 2008 til 2022. Tilsvarende tall for settefiskoppdrettere er derimot kun 1 prosent. Se figur 5. Dette kan ha ulike forklaringer, men en åpenbar forklaring er ønske om å fremvise best mulige finansielle tall knyttet til matfiskproduksjonen, som man primært blir målt på (eks. EBITDA/kg HOG).

Kilde: Fiskeridirektoratet.

Innføringen av grunnrenteskatt høsten 2022 ga et brudd i denne trenden, og det er ventet at vertikalt integrerte oppdrettere vil flytte mer lønnsomhet inn i settefiskproduksjonen via økte smoltpriser. Dette vil i sin tur kunne heve de generelle smoltprisene i markedet. I 2023 så man de første effektene. Driftsresultatet per kilo i 2023 for settefiskprodusentene var større enn det samlede driftsresultatet per kilo de fem foregående årene. Denne trenden vil trolig fortsette.

For å møte den økende etterspørselen etter postsmolt i tiden fremover, må næringen investere betydelige både i nye produksjonskapasiteter og teknologiske løsninger. Vår hypotese er som nevnt at det forventes en overkapasitet i settefiskleddet for produksjonsområdene 1 til 5, mens det forventes en underkapasitet i områdene 6 til 13.